您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

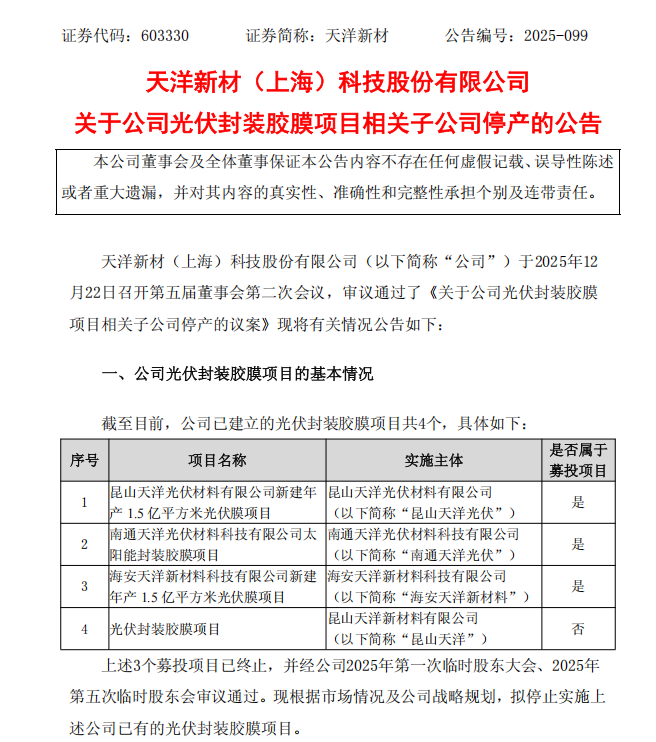

12月22日晚间,A股上市企业天洋新材一则公告引发行业震动:公司将停止实施已有的光伏封装胶膜项目。这并非普通业务调整,而是对已投入募集资金约4亿元、曾贡献公司近半营收的核心板块的彻底剥离。当一家企业亲手叫停自己重金打造的业务线时,这背后的决绝与行业的寒意,已不言自明。

全称: 天洋新材(上海)科技股份有限公司

成立/上市: 2002年成立,2017年上市(代码:603330)。

总部: 上海市嘉定区。

PART 01数字背后的残酷现实:不止是停产,更是止损

停产公告背后,是一组触目惊心的数字:

4亿投入:三个募投项目累计投入募集资金约4亿元,如今战略搁浅。

2.4亿年亏损:仅2024年度,该业务板块净利润亏损约2.4亿元,成为公司业绩的“出血点”。

48%到30%的营收占比滑坡:该业务收入占比从2024年度的48%骤降至2025年度的30%(未经审计),萎缩态势迅猛。

连续三年整体亏损:公司2022年至2024年净亏损持续扩大,从5659万元增至2.13亿元。

“停产”二字背后,实则是“不止损,可能更痛”的残酷生存逻辑。公司公告直言,继续投资经营可能无法带来预期回报,反而会进一步拖累整体业绩。在持续的行业低价竞争中,停产已从可选项变为必选项。

PART 02光伏“绞肉机”时代:为何是封装胶膜先倒下?

天洋新材选择停产光伏封装胶膜,深层原因在于该环节正处于行业产能过剩的“风暴眼”。

光伏封装胶膜作为组件关键辅材,技术相对成熟,进入门槛低于上游硅料、硅片等环节。当行业整体产能过剩时,此类差异化小、同质化高的中游材料环节,率先陷入惨烈的价格战。叠加光伏组件价格持续低位,终端开工意愿不足,需求萎缩直接传导至材料端,形成“需求弱、价格低、竞争烈”的三重挤压。

天洋新材的遭遇并非孤立。它映射出光伏行业从“全面繁荣”进入“结构性过剩”新阶段后,产业链价值正在残酷重构。缺乏核心技术壁垒、成本控制能力弱、客户绑定不深的环节和企业,正成为本轮洗牌中最先出局的对象。

PART 03战略启示:停产决策背后的三重智慧

天洋新材的停产决定,为同行及跨界投资者提供了宝贵的战略镜鉴:

第一,敬畏产业周期,拒绝“沉没成本”绑架。光伏是典型强周期行业。项目上马于行业高光时刻,但建设投产却遭遇周期低谷。许多企业容易被巨大的前期投入(沉没成本)所“绑架”,在错误的道路上持续加注,期待市场反转。天洋新材的果断停产,展现了对产业周期的清醒认知——承认战略误判并及时转向,比在错误道路上耗尽弹药更为明智。

第二,“核心基本盘”是穿越寒冬的终极保障。值得注意的是,在天洋新材光伏业务巨亏之际,其传统业务——热熔胶、电子胶等——却经营稳定,营收利润稳步上升,2024年占总营收52%,构成了公司赖以生存的“基本盘”。这揭示了一个关键生存法则:在进军新兴热门赛道时,绝不能以动摇或牺牲原有优势主业为代价。多元化的意义在于增强抗风险能力,而非自我削弱。

第三,从“规模扩张”转向“价值生存”。停产决定标志着公司战略重心从追求光伏领域的规模扩张,彻底转向保障公司整体生存与价值创造。公司计划将停产后的厂房用于优势产品生产或新业务,设备改造利用或择机出售,正是资源重新聚焦与优化配置的体现。行业下半场,活下来比做大更重要,健康的现金流和利润结构比单一的营收规模更重要。

对于留存企业而言,出路在于:

技术差异化:开发适配BC、HJT、钙钛矿等新型电池技术的封装材料,跳出同质化竞争。

成本极致化:通过工艺革新、供应链优化等手段,打造穿越价格战的成本护城河。

业务多元化与全球化:平抑单一市场周期风险,寻找新的增长极。

砍掉光伏业务后,天洋新材未来的看点主要集中在以下领域:

电子胶黏剂: 这是公司目前的增长点。公司在光学模组、电子元器件密封等领域有突破,且在推进国产替代。2025年中期,电子胶业务曾实现同比增长。

热熔胶与环保材料: 作为老牌业务,这部分经营相对稳定,营收占比将大幅提升(预计超过50%)。

新帅上任: 公司近期完成了实控人变更,茹正伟出任董事长兼总经理。他拥有丰富的行业经验,市场关注他能否通过资源整合,带领公司走出亏损泥潭。

对于天洋新材自身,停产是痛苦的终点,也是重塑竞争力的起点。甩掉亏损包袱后,公司能否凭借其稳健的基本盘,在热熔胶、电子胶等领域深耕,或培育新的增长点,将决定其能否真正实现“断腕求生”。