您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

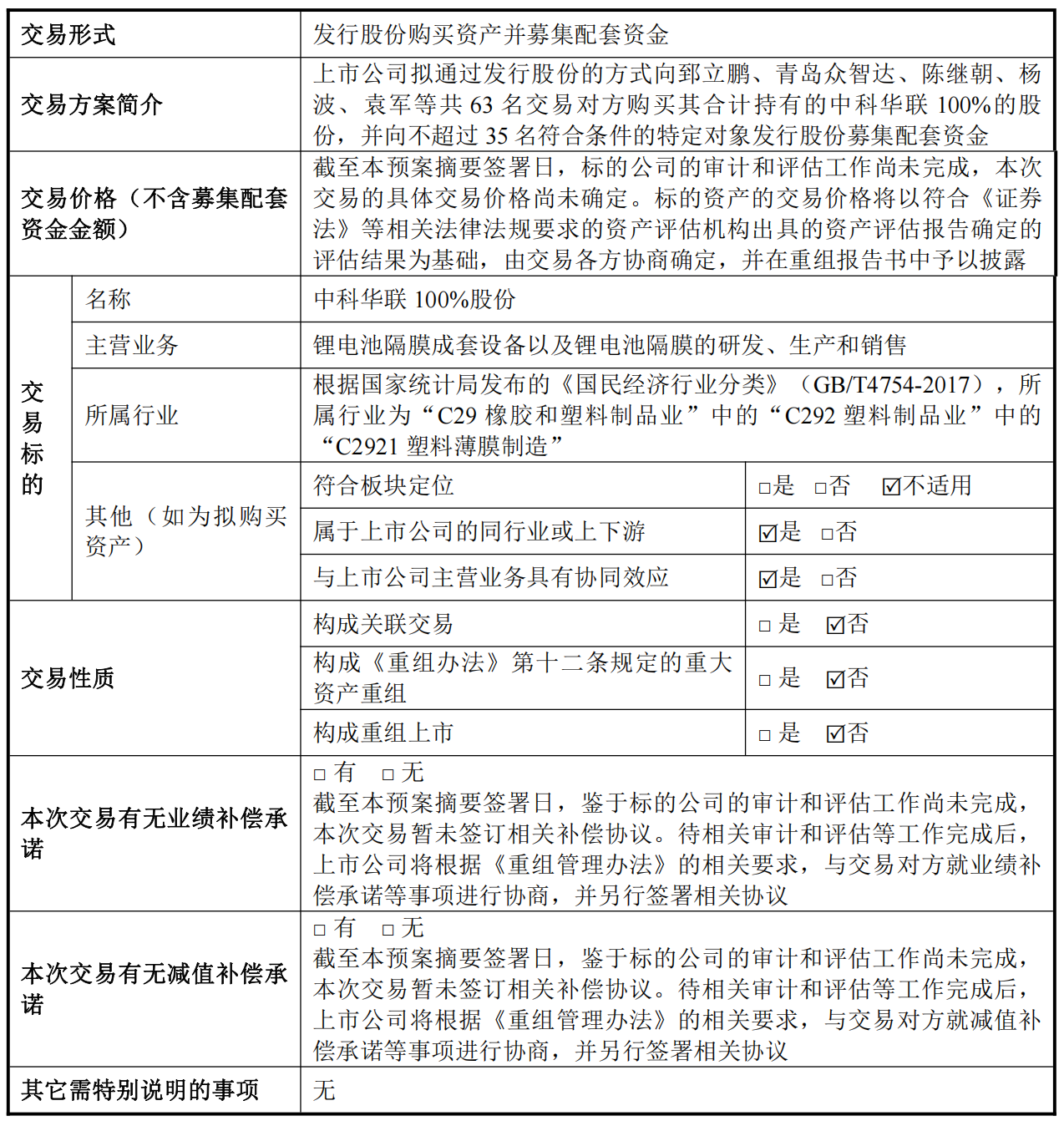

停牌十日后,全球湿法锂电池隔膜领域的龙头企业恩捷股份,抛出的一则收购预案在资本市场引发强烈震动。这家曾市值突破千亿的行业巨头,当前正面临严峻的财务压力——背负156亿元有息负债,且前三季度净利润亏损近亿元。在此背景下,公司仍决然选择以发行股份的方式,收购一家同样处于亏损状态的设备供应商青岛中科华联。这场看似“逆境中的并购”,究竟是经过深思熟虑的垂直整合布局,还是充满未知风险的背水一战?市场对此充满疑问与期待。

PART 01 一张必须补齐的“全产业链拼图”

从产业协同角度看,恩捷股份此次收购中科华联,有其内在的商业逻辑。中科华联并非无名之辈,作为国内少数能提供湿法锂电池隔膜整线设备的制造商,它扮演着为隔膜厂商“卖铲子”的关键角色,其客户名单中赫然包括宁德时代、比亚迪、LG新能源等全球电池巨头,以及恩捷股份自身。更值得注意的是,中科华联通过子公司蓝科途,已直接下场布局了约20亿平方米的隔膜产能,并手握总计50亿平方米的产能规划。

对于恩捷股份而言,将这样一位兼具“设备商”与“小规模同行”双重身份的伙伴纳入麾下,战略意图明确:

技术内化与降本:直接获得核心生产装备及工艺技术,打破关键设备的外部依赖,理论上能降低生产与运营成本,并缩短新产线建设周期,实现“即产即扩”。

反向赋能:恩捷股份可将自身大规模生产的工艺经验反馈至设备研发,推动中科华联的设备持续优化,形成研发闭环。

出海保障:在全球化布局中,稳定的先进设备供应是降低供应链风险、加速海外基地落地的关键。

在当前隔膜行业价格战惨烈、毛利率承压的背景下,向上游核心设备环节延伸,构建从装备到产品的垂直一体化能力,被视为提升长期竞争力、巩固龙头地位的重要路径。恩捷股份在预案中描绘的,正是一幅通过整合实现“1+1>2”的协同蓝图。

PART 02 压上赌桌的沉重筹码

然而,光鲜的战略逻辑背后,是必须直面且异常沉重的现实。

最核心的压力,来自双方堪忧的财务状况。收购方恩捷股份自身正深陷困境:2024年录得上市以来首次年度亏损,2025年前三季度在营收增长近28%的情况下,净利润却转为亏损,出现“增收不增利”的尴尬局面。更令人担忧的是其资产负债表:截至三季度末,货币资金仅24.49亿元,而有息负债高达156亿元,短期偿债压力巨大。同时,公司股份质押比例已达20.98%,市值约75亿元,财务风险已然显现。

而被收购方中科华联,同样不是一个能立即贡献利润的“优质资产”。近三年该公司持续亏损,2025年前三季度营收6.07亿元,净利润亏损高达1.91亿元,主要原因是行业竞争加剧。尽管其为宁德时代和恩捷股份两大巨头供应设备,但客户集中度过高(两者合计贡献收入超80%),也带来了依赖风险。

这意味着,恩捷股份是在自身高负债、业绩亏损、现金流紧绷的情况下,动用发行股份的方式,去收购一家同样亏损且处于强周期行业的公司。这无疑将显著增加上市公司的财务负担和整合风险。市场不禁要问:在自身尚需“输血”之时,恩捷股份还有多少余力去消化和拯救另一个“亏损单元”?收购后可能产生的商誉减值、管理整合难题以及持续的资本开支需求,都将是对其现金流和经营能力的严峻考验。

PART 03 一场“逆周期“豪赌

这笔交易更深层的底色,在于整个锂电池隔膜行业正经历剧烈的下行周期。伴随新能源汽车增速放缓和前期产能大规模释放,隔膜行业从过去的供不应求迅速转入产能过剩阶段,产品价格断崖式下跌,行业内卷加剧。恩捷股份2024年的巨亏和2025年的持续亏损,正是行业寒冬的直接体现。此时计提的存货跌价准备大幅增加,也印证了产品价值的缩水。

在这种行业逆风期进行大规模并购,通常被视为一种“逆周期操作”——在行业低谷以相对较低成本整合资源,等待下一轮景气周期来临。但这也是一场危险的豪赌:赌的是公司能在行业寒冬中率先筑起更深的护城河,赌的是自身资金链能撑到黎明到来,更赌的是对中科华联的技术与产能整合能快速见效,形成差异化优势。