您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

导语:在显示面板行业高速发展的浪潮中,光学PET基膜作为关键基础材料,长期以来被誉为“光学工业的粮食”。它不仅支撑着扩散膜、增亮膜、防眩光(AR)膜等功能性光学膜的结构与性能,还在偏光片中承担离型、保护、光学调控等核心功能,直接影响显示设备的亮度、对比度、耐久性乃至整机寿命。

然而,这一领域的技术与市场曾长期被日本东丽、三菱化学、韩国SKC等国际巨头主导,国内厂商在高端产品方面长期依赖进口。如今,随着国内企业在技术研发与产线建设上持续投入,光学PET基膜国产化已初见成效,一场围绕材料自主的产业重构正悄然展开。

市场需求庞大,高端替代空间广阔

据中国光学光电子行业协会统计,2023年国内光学级PET基膜需求量约为80万吨,但高端产品自给率仍不足30%,进口替代空间超过200亿元。与此同时,行业年增速保持在15%以上,显示出强劲的市场拉力和国产化潜力。

尽管在扩散膜、增亮膜等领域已实现基膜量产突破,但在偏光片用基膜、MLCC(多层陶瓷电容器)用基膜等更高端应用方面,国内产品在性能一致性、稳定性方面仍难以媲美进口产品。此外,OCA光学胶基膜虽已在返修市场取得进展,但前装市场仍由外资主导。

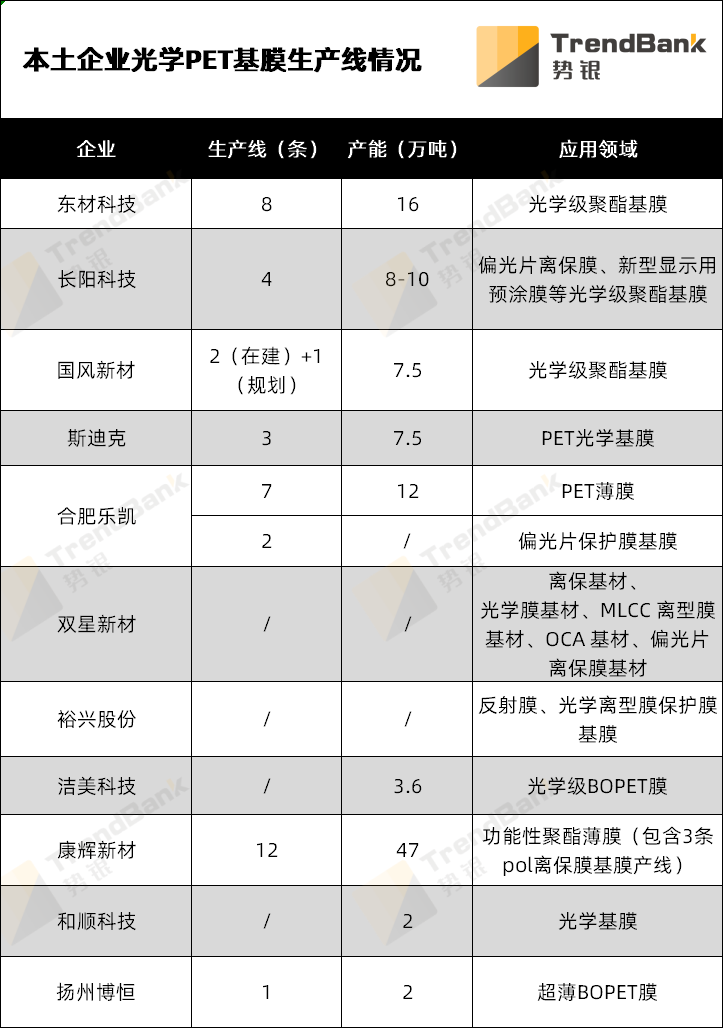

本土企业积极布局,产能初具规模

在“国产替代”战略推动下,一批国内企业逐步建立起自主产线,形成了一定规模的本土供应能力:

新玩家入局,扩产节奏趋稳

尽管2023年以来行业整体扩产节奏有所放缓,但仍出现了如山西东大科兴新材料、宇越新材料、扬州博恒等新进入者,显示出行业仍被长期看好:

-科兴新材料:年产1.5万吨光学PET基膜项目已完成主体结构封顶,预计2027年全面投产,产品将覆盖显示面板与光伏背板;

-宇越新材料:2套30万吨光学级聚酯原料装置与12条光学膜生产线正式投产,产品瞄准折叠屏、车载显示、储能等高端领域;

-扬州博恒:首条超薄BOPET膜生产线已投产,预计年底前再投产两条线,全面达产后年产能将达4万吨。

挑战仍存,国产化步入“深水区”

尽管产能初具规模,但国内企业在产品一致性、表面缺陷控制、高透光率与低雾度指标等方面,仍与国际领先水平存在差距。尤其在偏光片和MLCC用基膜方面,实现全流程、全场景的国产配套仍面临严峻挑战。

此外,低端基膜市场已出现供应过剩与价格竞争,企业必须向高附加值、定制化、复合功能膜产品转型,才能在未来市场中站稳脚跟。

结语:光学PET基膜的国产化已不再是“从无到有”的问题,而是如何“从有到优”。随着国内面板产能持续扩大以及车载显示、XR设备等新场景的崛起,上游材料的自主可控已成为产业链共识。在政策支持、市场需求、企业投入的三重驱动下,中国光学基膜产业正迎来最好的时代——但也必须穿越技术爬坡与市场筛选的深水区。

未来,谁能在高端品类实现稳定量产、谁能在涂布与改性技术上取得突破,谁就将在这一片超过200亿元的替代蓝海中掌握话语权。