您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

一次7亿元的股权收购,背后是中国功能膜材料产业从单点突破到链式协同的战略转型。国风新材与金张科技的结合,正勾勒出国产功能膜材的突围路径。

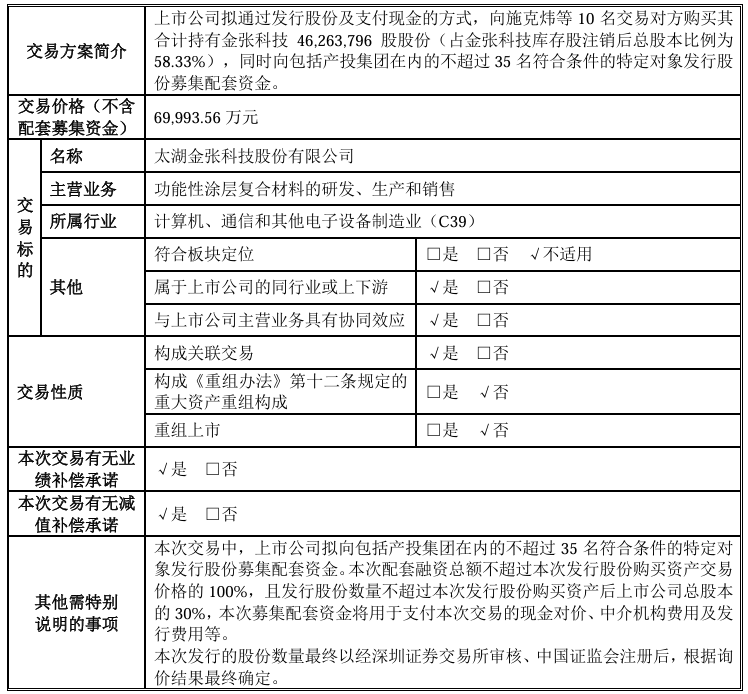

8月22日,安徽国风新材料股份有限公司发布公告,宣布以发行股份及支付现金方式,收购太湖金张科技股份有限公司58.33%的股权。这场交易的价值远超7亿元的交易额,它预示着中国功能膜材料产业正在开启新一轮的整合与升级。

功能膜材料作为新材料产业的重要组成部分,广泛应用于新型显示、半导体封装、电子元器件等领域。然而,高端功能膜市场长期被海外企业垄断,成为我国制造业转型升级的“卡脖子”环节。

行业并购浪潮起,产业链整合正当时

国风新材收购金张科技并非孤例,而是当前功能材料行业整合大潮的组成部分。近期多家上市公司通过并购方式完善产业布局,强化产业链协同能力。

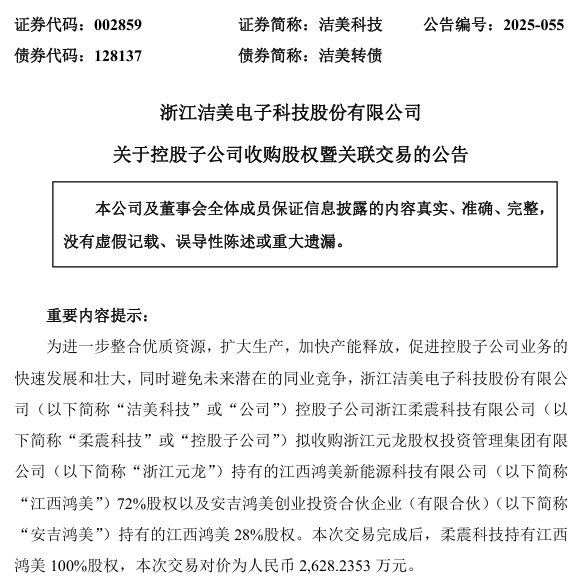

洁美科技发布公告称,其控股子公司柔震科技以2628.24万元价格,收购江西鸿美新能源科技有限公司100%股权。这笔交易旨在完善公司在新能源领域的布局,强化产业链协同效应。

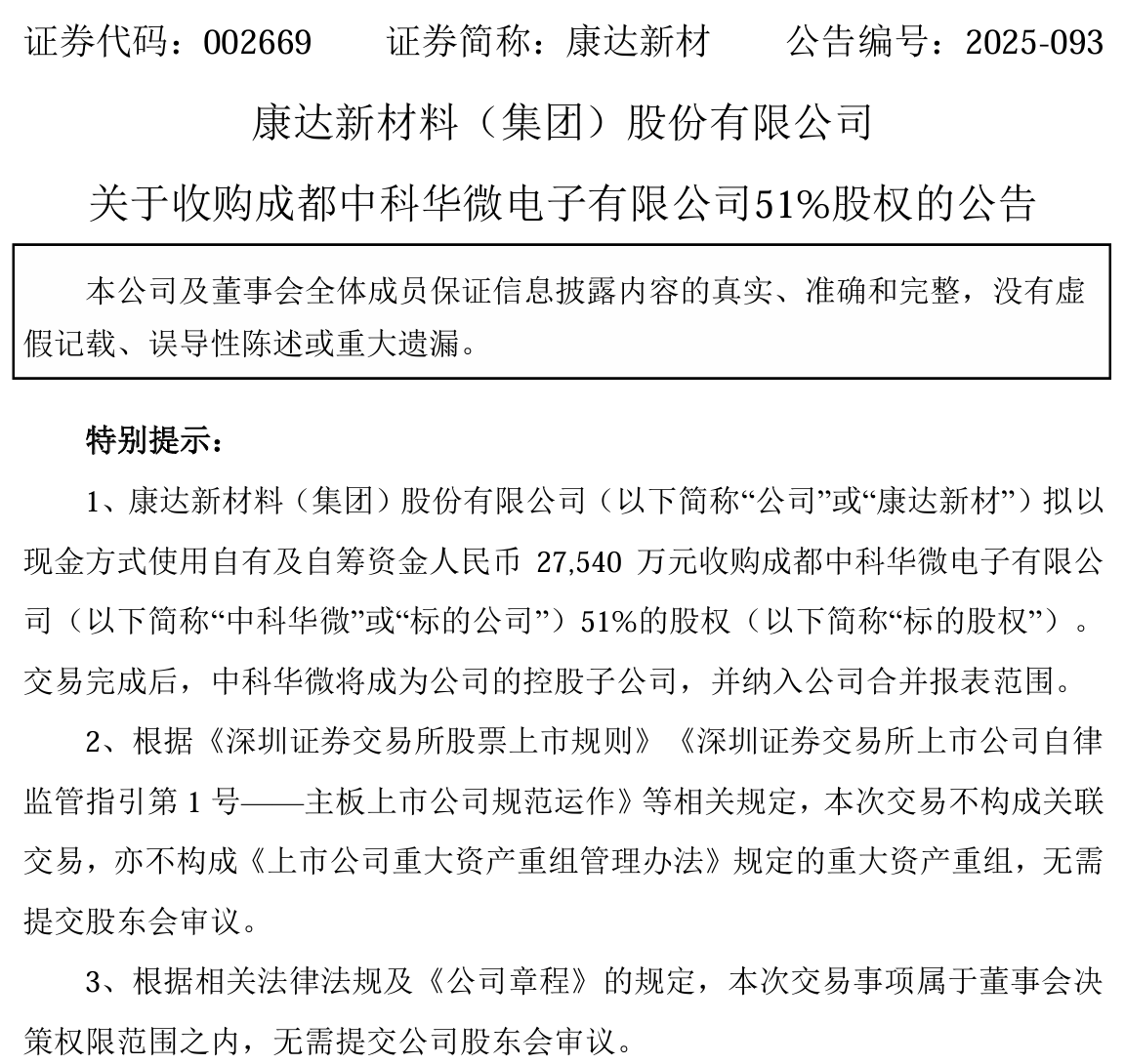

同样,康达新材宣布拟使用2.75亿元自有及自筹资金,收购成都中科华微电子有限公司51%的股权。这一举措将加强公司在半导体材料领域的技术储备和市场地位。

这些案例共同表明:中国新材料行业正在从单一产品竞争转向产业链整体能力的比拼,通过并购整合实现技术、市场和供应链的协同效应成为主流趋势。

技术突破:从基膜到功能膜的产业瓶颈

功能膜材产业链分为上游基膜材料、中游涂层加工和下游应用三个环节。国风新材此前主要集中在上游的聚酯基膜生产,而金张科技则专注于中游的功能性涂层复合材料研发与生产。

国产功能膜材行业面临多重挑战:核心设备依赖进口、涂层配方技术积累不足、产品稳定性与国外存在差距。这些因素导致国内高端功能膜市场被国外企业主导。

金张科技通过自主创新,在AB胶产品领域取得65%的市场占有率,其防蓝光光学功能膜材料填补了国内健康显示护眼膜领域的空白。但即便如此,在高端电子制程功能膜领域仍处于起步阶段。

协同效应:产业链上下游的互补融合

本次收购的核心价值在于产业链协同。国风新材的新型显示用聚酯离保膜产线,可为金张科技偏光板离型膜及保护膜产品提供基材原料。

这种协同将形成从“基膜生产-功能涂层-终端应用”的完整产业链闭环。双方的合作模式能够降低原材料成本,提高供应链稳定性,并加速新产品开发进程。

与洁美科技收购江西鸿美、康达新材收购中科华微类似,这些并购都体现了产业链纵向整合的战略思维。通过上下游协同,企业能够更好地控制产品质量、降低成本并加快创新速度。

目前,金张科技在偏光板离型膜项目上已获得国家发改委立项支持,其偏光板保护膜等研发在国内处于行业领先地位。这些技术优势与国风新材的基膜生产能力结合,将产生"1+1>2"的效应。

国产替代:功能膜材市场的机遇与挑战

随着国内新型显示产业的快速发展,偏光板市场需求持续增长。据预测,2023-2025年国内偏光板市场规模将保持15%以上的年均增长率。

金张科技已对无锡三星和维信诺实现批量供货,部分客户处于送样、产品验证、小批量供货过程中。其预测期内电子制程精密功能膜材料收入将快速增长,从0.92亿元增至4.63亿元。

然而,国产替代仍面临技术、成本等多重不确定性。功能膜材产品需要经过漫长的客户认证周期,且国际巨头凭借规模和技术优势,形成了较高的市场壁垒。

未来展望与发展路径

功能膜材产业的未来发展将取决于技术创新、产业链协同和市场拓展三大因素。需要加强基础研究,突破关键核心技术,提高产品性能和稳定性。

国风新材此次收购代表了功能膜材产业发展的新思路:通过产业链整合,加速国产化进程。这种模式既避免了重复建设,又实现了资源优势互补。

从全球功能膜材产业发展来看,日本、韩国企业通过类似产业链协同模式,建立了强大的竞争优势。例如日本东丽、三菱化学等企业均形成了从基材到功能膜的完整产品链。

中国功能膜材产业正处在转型升级的关键时期。国风新材与金张科技的链合,为行业发展提供了新思路。通过产业链整合与技术协同,中国企业正在功能膜材领域加快突破,逐步改变高端产品依赖进口的局面,为中国制造业高质量发展提供重要支撑。