您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

2026年3月31日,合肥京仓新材料科技有限公司正式注册成立,注册资本6亿元人民币。京东方全资子公司北京京东方材料科技有限公司持股66%,日本大仓工业株式会社持股34%,总部设于合肥瑶海区。

合资公司主营大尺寸显示屏偏光片用亚克力保护膜及IPS相位差薄膜。大仓工业创立于1917年,拥有超三十年光学薄膜加工经验,具备制膜、延伸、涂布、表面处理等一站式量产能力。

此举标志着全球LCD面板龙头正式切入偏光片上游高附加值膜材料制造环节,供应链安全防线从组装端前移至核心原材料端。

项目概况

注册资本:6亿元人民币

股东构成:北京京东方材料科技有限公司(京东方全资子公司)持股66%,大仓工业株式会社持股34%

注册地址:合肥市瑶海区

主营业务定位:大尺寸显示屏偏光片用亚克力保护膜、IPS相位差薄膜的生产制造

PART 01

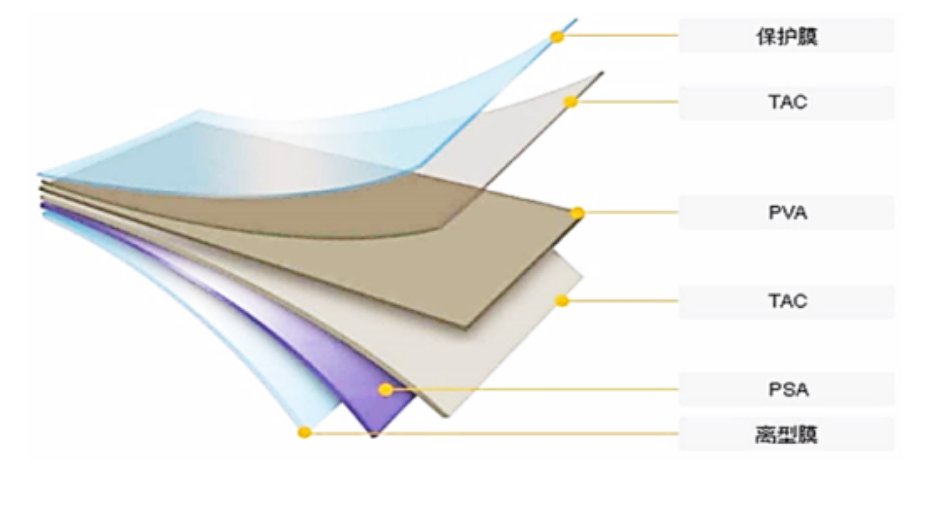

产品聚焦:亚克力保护膜与IPS相位差薄膜——偏光片上游的“双高”赛道

合肥京仓明确主攻大尺寸显示屏偏光片所需的亚克力保护膜及IPS相位差薄膜。这两类产品均属偏光片上游核心膜材料,技术壁垒高、国产化率低,是当前显示产业链中亟待突破的环节。

1. 亚克力保护膜

保护膜覆盖于偏光片最外层,承担防刮伤、防污渍、抗静电等功能,直接影响显示面板的成品率与使用寿命。据QYResearch数据,2025年全球偏光片保护膜市场规模约为15至19亿美元,预计2030年将达18至23亿美元,其中亚太地区占据全球50%至55%份额。

当前,该领域高端产品几乎由日韩企业垄断。偏光片核心原材料“五膜一胶”整体国产化率不足10%,保护膜与表面处理膜合计成本占偏光片总成本近40%,国产替代空间巨大。亚克力保护膜对光学透过率、雾度、附着力及耐候性要求严苛,量产工艺涉及精密涂布与洁净室管控,技术门槛极高。

2. IPS相位差薄膜

IPS(平面转换)广视角技术是当前大尺寸液晶电视、高端显示器的标配方案。相位差薄膜用于补偿液晶盒的光学相位延迟,消除大视角下的色彩失真与对比度下降。据行业统计,2022年全球相位差膜与表面处理膜市场规模合计约15.4亿美元,预计2025年达20.6亿美元,市场长期由富士胶片、住友化学、LG化学等日韩企业主导,国产化率低于5%。

相位差薄膜的性能取决于高分子材料的分子取向控制精度,需在纳米级层面调节双折射率,对拉伸工艺、材料配方及在线检测能力提出极高要求。大仓工业在该领域积累了成熟的量产数据与工艺经验,此次合资有望将相关技术导入国内产线,加速本土化进程。

PART 02

产业纵深:从单点突破到系统补链,上游国产化进入加速期

合肥京仓的落地并非孤立事件,而是我国显示产业链上游材料国产化系统性布局的重要一环。近年来,偏光片核心原材料领域已涌现多个标志性项目:

合肥新美材料:投资45亿元,规划5条国际领先产线,满产后年产能1.5亿平方米,重点突破保护膜、表面处理膜等关键材料。

皖维高新PVA光学膜:国内首家TFT级PVA光学膜量产企业,2025年销量达587万平方米,同比增长104.65%,毛利率47.52%,客户覆盖三利谱、京东方等头部企业。

苏州天禄TAC膜项目:京东方联合三利谱、天禄科技共同推进TAC膜国产化。

万华化学与新美材料合资:2025年7月成立烟台万美,万华化学持股70%,布局光学膜产业链。

从产业逻辑看,京东方此次选择合资模式具备明确战略考量:一方面,通过引入大仓工业的成熟量产经验,可有效缩短光学级薄膜从实验室到量产线的学习周期;

另一方面,以66%控股比例绑定关键产能,增强供应链抗风险能力,降低上游材料价格与供应波动对面板制造环节的冲击。

选址合肥新站高新区则充分利用了当地显示产业集群的规模效应。目前合肥新站高新区各类面板年出货量约占全国七分之一,显示企业产值超800亿元,京东方在此布局了6代线、8.5代线及全球最高世代的10.5代线。上游膜材料产线就近配套,可显著压缩物流成本与响应时间,实现“面板-偏光片-核心膜材料”的垂直一体化协同。

据Omdia数据,2025年中国在全球偏光片市场份额已达65%,预计2026年将提升至75%,而同期全球偏光片产能利用率预计降至78%,行业竞争趋于白热化。在此背景下,向上游核心材料延伸以获取成本优势与技术主动权,已成为面板龙头企业的必然选择。

PART 03

我院观察

作为专注功能膜材料领域的研究机构,广东功能膜材料工业设计研究院对合肥京仓的成立保持高度关注。我们认为,这一事件具有三层意义:

第一,对产业链而言——下游龙头向上游核心材料延伸,将加速供应链从“组装配套”向“自主可控”的转型,推动国内显示产业整体竞争力和抗风险能力的提升。

第二,对技术路线而言——通过合资引入成熟的量产工艺经验,有助于缩短国内企业在光学级薄膜精密制造领域的学习周期,降低试错成本。

第三,对行业生态而言——京东方此举有望产生示范效应,带动更多面板企业和材料企业在偏光片上游开展布局,形成“多点突破、协同推进”的格局。

与此同时,我们也要清醒认识到,偏光片上游材料国产化仍面临诸多挑战。技术壁垒高、验证周期长、高端设备依赖进口等现实困难依然存在。国产替代需要长期的技术积累和持续的研发投入,难以一蹴而就。

PART 04

总结

合肥京仓的成立,是显示产业链从“规模领先”迈向“全链自主”的标志性一步。上游核心膜材料的国产替代既需要下游龙头以资本和需求拉动,也需要材料、设备、工艺等环节的长期积累。广东功能膜材料工业设计研究院将持续跟踪技术落地进展,与行业伙伴共同破解光学级薄膜精密制造等共性难题。

(声明:文章由真人撰写,仅代表个人观点的输出,数据来源:Omdia、QYResearch、矢野经济研究所、Research and Markets、上市公司公告及公开媒体报道,如需转账,请后台私信。)