您好,欢迎来到广东功能膜材料工业设计研究院

服务热线:0769-89875710

功能膜材料领域省级权威研究机构,覆盖功能膜全产业链

近日,四川羽玺新材料股份有限公司(以下简称“羽玺新材”)向北交所递交的上市申请正式获受理。这家在功能性涂层复合材料领域默默耕耘十三载的国家级专精特新“小巨人”企业,正式踏上了资本市场的全新征途。其招股书披露的亮眼业绩——尤其是近三年归母净利润年均复合增长率高达116.43%,引发了市场对其成长密码的深度关注。

PART 01 厚积薄发:技术筑基,产品多元

羽玺新材的故事始于2012年的四川隆昌。从一家初创企业,到完成股份制改造,再到如今布局西南、长三角、珠三角三大核心区域的产业矩阵,公司已构建起覆盖研发、生产、销售的全链条服务体系。其核心竞争力,根植于对技术的长期投入与对市场的精准把握。

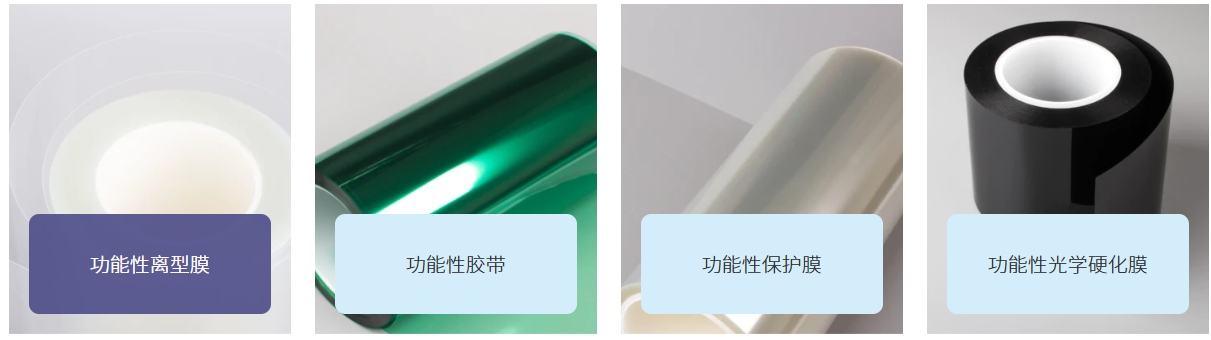

公司坚持自主创新,组建了高素质的研发团队,将力量聚焦于功能性离型材料、保护材料、电子胶粘带和光学级硬化膜等关键产品线。这些并非普通的材料,而是广泛应用于消费电子、汽车、军工、医疗、航空航天等高端领域的功能性涂层复合材料。这种“小材料、大应用”的特性,使得羽玺新材得以穿透多个高景气度赛道,抵御单一行业波动的风险,为业绩的持续增长提供了坚实基础。

PART 02 业绩亮剑:盈利能力的跃迁之谜

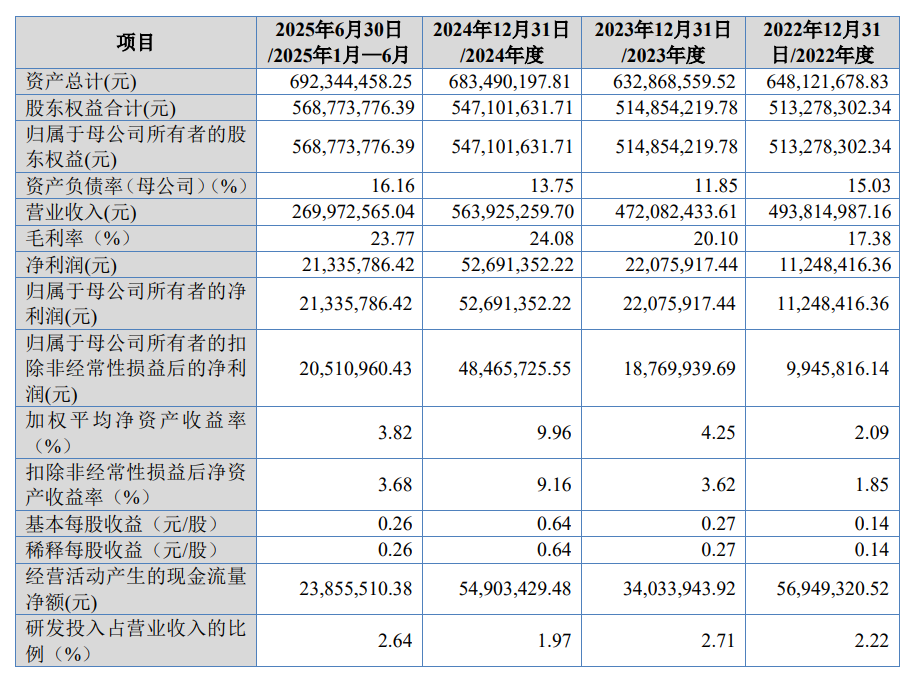

财务数据是衡量企业成长最直接的标尺。2022年至2024年,羽玺新材的营收从4.94亿元稳步增长至5.64亿元。更令人瞩目的是其盈利能力的飞跃:同期归母净利润从1124.84万元飙升至5269.14万元,2024年同比增幅高达138.68%。

这种净利润增速远超营收增速的表现,通常指向了几个关键因素:产品结构的优化(高毛利产品占比提升)、规模效应带来的成本下降、以及经营效率的显著改善。作为深耕行业多年的“小巨人”,羽玺新材很可能通过技术升级,不断向价值链更高端环节攀升,从而兑现了利润的快速增长。

PART 03 客户为证:深入核心产业链的“隐形冠军”

优质且稳定的客户群,是公司产品竞争力与市场地位的最佳背书。羽玺新材已与皇冠新材、迈锐集团、飞荣达等行业内知名企业建立了长期战略合作。更为关键的是,其产品通过这些客户,已间接应用于华为、苹果、小米、特斯拉、比亚迪等全球顶尖消费电子与汽车品牌。

这份客户名单清晰地勾勒出羽玺新材的行业角色:它并非直接面向终端消费者,而是作为关键材料供应商,深度嵌入全球高端制造产业链。这种“隐形冠军”模式,要求企业必须具备极高的产品可靠性、一致性和快速响应能力。羽玺新材能获得这些头部客户的认可,本身就是对其技术实力和品质管理体系的严峻考验和最高褒奖。

PART 04 募资未来:加码高端产能与研发引擎

面对未来的机遇与挑战,羽玺新材此次上市计划募资2.10亿元,资金投向极具战略性:

光学级离型膜生产线建设:瞄准显示、半导体等领域对高端离型材料日益增长的需求。

功能性胶带和光学级保护膜生产线建设:巩固并扩大在消费电子、汽车等领域的优势。

研发技术平台建设:持续强化创新引擎,为长远发展蓄力。

这些项目直指行业技术前沿与产能瓶颈,表明公司意图进一步强化在高端产品领域的布局,巩固技术壁垒,以满足下游产业不断升级的材料需求。

PART 05 行业视角:“小巨人”崛起背后的产业逻辑

羽玺新材的冲刺上市,是中国新材料产业蓬勃发展的一个缩影。在制造业向高端化、智能化转型的大背景下,作为工业“粮食”的新材料,特别是具备特定功能性的涂层复合材料,其战略价值日益凸显。

国家层面对“专精特新”企业的大力扶持,为像羽玺新材这样在细分领域拥有核心技术的中小企业创造了黄金发展期。北交所的设立,更是为这些“小而美”的硬科技企业打通了对接资本的快车道。羽玺新材凭借其扎实的技术积累、多元的市场布局和卓越的客户口碑,正抓住这一历史性机遇,实现从产业“配套者”到市场“引领者”的潜在跨越。

它的上市进程若成功,不仅将为企业自身注入强大发展动力,也将为整个功能性涂层材料行业树立一个通过专注与创新实现高质量发展的鲜明标杆,吸引更多资本和人才关注这一充满潜力的细分赛道。其后续表现,值得持续关注。